花旗发布研报称,分别将中国人寿(02628)2025及26财年的每股盈利预测下调1%及7%,以反映投资收入的预期较低;另将其目标价由17.7港元升至17.9港元,以反映2024财年业绩好过预期;维持“买入”评级。

冠盛股份(605088.SH):已实际回购1.3095%公司股份

美国盟友对加入特朗普的霍尔木兹海峡行动持谨慎态度

Mhmarkets迈汇:地缘扰动下金价趋稳

博苑股份:公司碘化锂产品目前处于客户验证及少量样品销售阶段

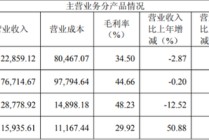

旺季遇冷!天味食品Q4业绩双降,全年“双增”目标落空

视频丨伊朗称440公斤丰度为60%的浓缩铀被埋 暂不打算取出

美伊战火烧到股市?小摩:油价再不“降温”,标普500或暴跌15%!

日经225指数早盘收跌1.27%

发表评论

2025-05-16 23:33:31回复

2025-05-17 00:13:37回复