招商证券国际发表研报指,潍柴动力正由传统重卡发动机企业,转型为受益AIDC需求的电力设备龙头。新业务可见度提升,推动收入持续增长与盈利能力优化。该行将其今年和明年净利润预测分别上调10%及21%,H股目标价由30港元上调至35港元,评级为“增持”。

第四届格林威治经济论坛(香港)将于4月13日举办

锂成为摩根士丹利的首选矿产大宗商品

研报掘金丨中银证券:维持扬农化工“买入”评级,葫芦岛基地项目建设稳步推进

港股光通信股多数上涨 汇聚科技涨近8%

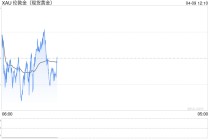

黄金ETF集体反弹,后市怎么走?

英矽智能午前涨逾4% 公司提名潜在“同类最佳”NR3C1选择性拮抗剂ISM6200

特朗普说美媒披露的10项停战条款是“假新闻”

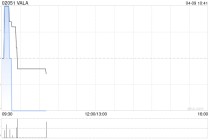

VALA授出合共1.30亿股奖励股份

发表评论

2026-04-09 17:45:08回复

2026-04-09 21:08:17回复

2026-04-09 23:11:26回复

2026-04-09 22:23:04回复

2026-04-09 17:12:50回复