2026 年 3 月 31 日,保利置业集团有限公司(0119.HK)公布其截至二零二五年十二月三十一日止之全年业绩。

一、投资拓展向新向优

行业筑底阶段是房企换仓提质的关键时期。公司强调精准分析,严苛投资指标,全方位锚定优质土地资源。战略聚焦一线和重点二线城市核心地段,筑牢基本盘;同时敏锐捕捉二三线城市结构性机会,积极把握政策窗口盘活历史库存。

年内置业集团(集团连同其合营企业及联营公司)共获取15个房地产开发项目,总土地成本约人民币 270 亿元,其中 84%资源投向广州、上海和杭州,并通过调规盘活余姚土储。代建项目贵阳誉鹭湖获得市场高度认可,年内新签约 6 个代建项目,分别位于贵阳、苏州、济南和昆明。产品设计和开发能力催生新增长曲线。

截至 2025 年底,置业集团总土地储备 1,188 万平方米,其中在建面积 480 万平方米,待建面积 707 万平方米。以土地成本计,长三角和珠三角的占比达到 78%,一线和二线城市占比达到 94%。土储结构持续改善。

二、销售排名再创新高

置业集团全年完成合约销售金额人民币 502 亿元,位列克而瑞房企全口径销售榜单第 15 名,较二零二四年底再攀升 2 个名次。销售回笼录得人民币 513 亿元,回笼率达到 102%。合约销售均价同比增长 21%,首次迈上 3 万元/平方米的台阶。

长三角和大湾区销售合计贡献 75%,较 2024 年提升 2 个百分点。一线、二线城市及香港销售合计贡献 93%,较 2024 年提升 4 个百分点。公司坚持聚焦高能级城市、锻造高质量项目的策略成效持续显现。

「十四五」期间,适逢房地产行业进入深度调整期,全国新建商品房销售额较峰值下降 54%。而保利置业稳定销售业绩,始终保持在 500 亿元以上的签约规模,行业排名在过去五年间由第 60 名晋升至第 15 名。

三、财务指标稳中有进

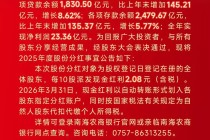

二零二五年,集团实现收入483.82亿元人民币,同比增加20.3%,毛利率17.0%。受行业持续底部整固的影响,计提发展中及持作出售物业减值拨备约人民币 10.19亿元。归母净利润同比增加 23.2%至 2.25 亿元。集团之董事会建议派发末期股息每股 2.6 港仙,以回馈股东支持。

年内合计发行 50 亿元公司债券和 15 亿元中期票据,加权平均成本 2.63%。同时将到期的美元票据成功置换为可持续发展挂钩银团贷款,推动境外融资成本显著下行,深入践行绿色发展新理念。总借贷微降 0.4%,其中短债占比显著下降 4 个百分点至 24%,债务结构进一步优化。

集团已连续三年实现经营性现金流为正,总现金占总资产比例 17.1%。剔除预售账款的资产负债率同比下降 1.9 个百分点至 68.6%,三道红线指标正式进入绿档。截至二零二五年底,平均融资成本下降 0.53 个百分点至 2.86%。透过强化现金流管控和积极的债务管理,集团财务稳健度进一步提升。

保利置业董事会主席万宇清先生表示:「房企对『好房子』的持续关注与研发投入,正凝聚成推动行业整体产品力跃升的共识与合力。从产品内核外延至物业服务和资产经营,已成为切入存量市场的重要路径。集团会积极探索轻重并举的发展模式,激活资产价值,主动拥抱数智和绿色的现代化企业要素,善用企业资源规划系统和人工智能技术赋能,将可持续发展贯穿房地产开发和经营全周期。

『十五五』新程开启,寄望百尺竿头,更进一步。保利置业会将产品做精、服务做深、存量做活、数智做透、绿色做实,系统构建穿越周期的核心竞争力,在高质量发展的道路上笃定前进、行稳致远。」

有关保利置业集团有限公司

保利置业集团有限公司是中国主要的地产发展商之一,为央企中国保利集团有限公司的境外上市房地产旗舰。其主要业务包括物业发展、投资和管理。本集团于长三角、珠三角、西南地区、其他地区和香港发展住宅及商业项目。集团现有土储覆盖境内外 20 个主要城市,包括上海、香港、深圳、广州、杭州、宁波、苏州、济南、武汉和南宁等。集团拥有高质素的投资物业组合,包括多个城市的标志性物业,如上海保利广场、上海证券大厦和北京保利大厦等。

【免责声明】【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:

发表评论

2026-04-01 19:54:50回复