来源:险企高参

华贵人寿获贵州金融监管局批复新增注册资本6.15亿元,注册资本从20亿元增至26.15亿元。

12月19日,华贵人寿获贵州金融监管局批复新增注册资本6.15亿元,注册资本从20亿元增至26.15亿元,同时该司2024年底启动的25-45亿元大额募资计划仍在推进中,增资后注册资本将达45-65亿元。

作为贵州省首家本土保险法人机构,华贵人寿在成立第八年迎来业绩拐点,2025年前三季度实现保险业务收入45.23亿元、同比增长31.03%,净利润1.83亿元同比扭亏为盈,投资收益率4.28%、综合投资收益率5.23%分别位居寿险行业第14位和第8位。

此次密集增资既是公司应对“偿二代二期”监管规则落地、核心偿付能力充足率需进一步提升的主动举措,也契合2025年保险业千亿级资本补充的趋势。截至当年12月15日全行业已补充资本金约1144亿元,寿险公司为增资主力,中小险企“补血”与头部险企“发债”并行成为行业整体态势。

获批增资超6亿

另有一笔45亿“在路上”

12月19日,华贵人寿获贵州金融监管局批复,新增注册资本6.15亿元,注册资本从20亿元增至26.15亿元。这是继2023年4月完成10亿元增资后的又一次资本补充,彼时茅台集团等老股东参与了认购。

2022年12月,华贵人寿股东大会通过增资议案,计划将注册资本从10亿元增至20亿元,2023年3月获原贵州银保监局批复后,当年4月完成10亿元增资。其中茅台集团出资4.67亿元,持股比例升至33.33%,达监管单一股东持股上限,黔晟国资、深圳嘉鑫辉煌投资等同步认购,同年年底茅台集团总会计师刘刚出任董事长,标志“茅台系”全面接管经营。

值得一提的是,华贵人寿更大规模的募资计划正在推进。2024年12月30日,公司在贵州阳光产权交易所、北京产权交易所同步挂牌,拟新增注册资本25-45亿元,增资后注册资本将达45-65亿元,计划引入不超过20家投资方,新增股东合计持股20%-40%,并为控制类、战略类股东分别设置5年、3年的限售期。该项目已在贵州阳光产权交易披露,披露期长达235个工作日,2025年12月19日又在北京产权交易所再度挂牌,目前仍在推进中。

华贵人寿寻求“大资本”的背后,是多重压力与战略考量的叠加。偿付能力方面,“偿二代二期”规则过渡期2025年底结束,监管要求进一步提升,而公司核心偿付能力充足率节节下滑。

经营业绩上,开业八年累计亏损近12亿元,仅2021年实现短暂盈利,好在,该司于2025年前三季度净利润实现增长。

“七平八盈”小考

前三季度扭亏为盈,保费增长31%

2017年2月,华贵人寿正式获批成立,首期注册资本10亿元,成为贵州省首家本土保险法人机构,由茅台集团担任第一大股东,联合贵州贵安金融投资有限公司等多家企业共同发起,定位立足贵州、面向全国的人身保险公司,总部设于贵安新区。

作为贵州省首家本土保险法人机构,华贵人寿以度过“七平八盈”的时间节点,今年取得良好业绩表现。偿付能力报告显示,华贵人寿前三季度保费实现两位数增长,净利润扭亏为盈。保险业务收入为45.23亿元,同比增长31.03%。净利润1.83亿元,同比扭亏为盈。

净利润扭亏为盈得益于其良好的投资水平,华贵人寿前三季度投资收益率为4.28%,位居寿险行业第14位。综合投资收益率为5.23%,位居寿险行业第8位。资产方面,报告期末华贵人寿总资产为255.41亿元,较年初增长17.45%,净资产为8.83亿元,较年初增长68.83%。

偿付能力方面,三季度末华贵人寿核心和综合偿付能力充足率分别为118.80%和133.80%,较2季度末综合偿付能力充足率提升约0.63个百分点。2025年二季度风险综合评级结果为B,一季度为BB。

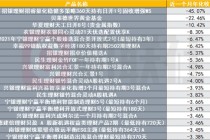

回顾过去几年经营情况,华贵人寿保费收入增速稳健,2017-2023年间,华贵人寿分别实现保费收入4.24亿元,6.47亿元、10.91亿元、20.13亿元、25.15亿元、39.21亿元、46.98亿元,不过该司2024年保费首度下滑至40.18亿元。

相较保费而言,华贵人寿的净利润表现跌宕起伏,仅2021年实现短暂盈利,其余年度均为亏损状态。2017年至2024年该司净利润分别为:-0.77亿元、-1.12亿元、-0.78亿元、-0.68亿元、0.32亿元、-3.61亿元、-3.78亿元、-2.32亿元。

全行业补充资本1144亿

发债为主、增资为辅

纵观整个保险行业,当前已进入千亿级资本补充常态化阶段,资本补充从 “应急补血” 转向 “常态储备”,呈现规模大、分层明、多元协同的鲜明特征。永续债“爆发”?平安、太平、工银安盛、泰康、阳光五家寿险公司合发400亿!“偿二代”二期进入倒计时,中小险企面监管大考…

2025 年截至 12 月15日,全行业通过增资、发债、资本公积转增等方式补充资本金约 1144 亿元,其中发行资本补充债和永续债占比超 80%,规模达 946.7 亿元,股东增资约 175.63 亿元,资本公积转增约 21.7 亿元。回溯历史,2020-2024 年行业年度资本补充规模分别为 1044 亿、717 亿、540 亿、1422 亿和 1442 亿元,相比于2024年,2025 年补充资本金虽略有下降,但仍维持高位。

从增资主体来看,寿险公司主导趋势明显,2025 年获批增资的 14 家机构中,11 家为寿险公司,合计增资 172 亿元,占这 14 家机构总获批增资额(198 亿元)的 87%;而头部险企的大额计划增资尤为突出,其中平安人寿单家拟增资近 200 亿元,该金额占 2025 年全行业计划增资总额(约 500 亿元)的 40%,凸显头部效应。

大型险企凭借雄厚股东背景和盈利能力获得大额战略增资,中小险企多为 “保命补血”,单次增资规模集中在 5-15 亿元区间,2025 年已有 15 家险企获批增资超 350 亿元,另有 12 家推进中,合计超 500 亿元。此外外资机构也积极参与其中,约半数增资企业有外资股东背景,通过 “合转外” 和增资扩股加速布局。

这场资本补充热潮源于监管与市场的双重驱动。“偿二代二期” 监管规则过渡期于 2025 年底结束,而部分中小险企逼近监管红线。从行业整体来看,金融监管总局官网显示,截至2025年三季度末,全行业综合偿付能力充足率是186.3%,较去年去年下降13个百分点;核心偿付能力充足率为134.3%,较去年下降了近5个百分点。

其中,人身险公司下降幅度较大,2025年三季度末核心偿付能力充足率为118.9%,综合偿付能力充足率为175.5%。2024年末亮相指标分别为123.8%及190.5%。

发表评论

2025-12-22 21:22:41回复

2025-12-23 02:44:04回复

2025-12-22 18:45:35回复

2025-12-23 00:55:50回复

2025-12-23 02:04:09回复